В 2026 году швейцарские банки остаются эталоном надежности и качества сервиса. Резидентам Швейцарии счет нужен обязательно: для получения зарплаты, уплаты налогов и решения бытовых вопросов. Нерезиденты открывают банковские счета в Швейцарии для защиты активов, хранения капитала в самой стабильной валюте мира и для доступа к мировым рынкам через швейцарских брокеров.

Вокруг темы открытия счета в Швейцарии до сих пор витает облако мифов, из-за которых страна не самая популярная в этом плане, хотя «невыполнимых миссий» здесь гораздо меньше, чем кажется. В этой статье мы разберем, можно ли стать клиентом банка без ВНЖ, анонимны ли здесь счета и открывают ли счет с нулевым балансом. Немного забегая наперед: счет в банке Швейцарии откроют даже нерезиденту, правда проверка будет строже. И да — вы можете стать клиентом швейцарского финучреждения, даже не будучи миллионером.

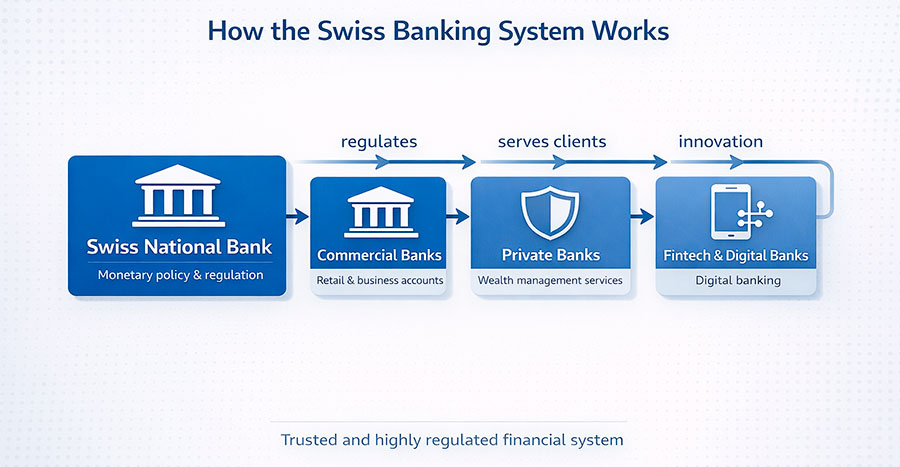

Как работает банковская система Швейцарии

Банковскую систему Швейцарии считают одной из самых устойчивых в мире. В ходе ее развития сформировалась развитая финансовая инфраструктура, высокий уровень защиты капитала, но вместе с тем и строгие регуляторные требования.

Швейцарский банковский сектор делится на 3 уровня, у каждого свои задачи:

- Big Banks (крупные и системно значимые) — гиганты вроде UBS и Credit Suisse. Работают по всему миру и предлагают полный спектр услуг.

- Кантональные банки — принадлежат кантонам (регионам). Среди них — ZKB (Цюрих) и BCV (Во). Многие из таких учреждений имеют государственную гарантию: если банк «рухнет», правительство кантона вернет вам деньги.

- Частные банки (Private Banks) — специализируются на управлении капиталом. Они предназначены для тех, кому важен индивидуальный подход и сложные инвестиционные стратегии. Такие банки активно работают с международными клиентами, включая нерезидентов.

Главным регулятором рынка является Национальный банк.

Банковская тайна в Швейцарии за последние годы стала слабее. Закон о сохранности данных работает уже более 90 лет. Однако система трансформировалась, и с 2017 года страна участвует в AEOI (международной системе обмена финансовой информацией). Также, если вы — налоговый резидент другой страны-участницы CRS (стандарта автоматического обмена финансовыми данными), швейцарский банк передаст сведения о ваших остатках в соответствующую налоговую службу. Поэтому те, кто хочет максимальной анонимности, выбирают страны, которые не слишком активно передают личные данные — например, Эмираты, Вануату.

Банки Швейцарии по-прежнему надежно защищают данные клиентов от коммерческих структур, хакеров и необоснованных запросов. Разглашение банковской информации без решения швейцарского суда — уголовное преступление.

Швейцария — мировой лидер по борьбе с отмыванием денег. Процедура Know Your Customer (KYC, Знай своего клиента) здесь больше напоминает допрос. Чтобы стать клиентом банка, придется доказать происхождение каждого франка. Если вы говорите «продал квартиру» или «получил дивиденды», будьте готовы подтвердить факт документально. С 2026 года введены новые правила прозрачности бенефициаров, которые делают невозможным скрытие реального владельца счета за цепочкой офшоров.

Швейцарский франк (CHF) сохраняет стабильность даже при волатильности доллара США и евро. Страна долго жила с отрицательными депозитными ставками, но сейчас они в положительной зоне. Тем не менее не ждите огромных процентов — здесь платят за сохранность, а не за доходность. Если банк обанкротится, в Швейцарии вступает в силу законная защита:

- Привилегированные выплаты — до 100 000 CHF выплачиваются сразу из ликвидных активов банка.

- Esisuisse (система страхования вкладов) — если ликвидности банка не хватило, подключается фонд солидарности всех банков Швейцарии. Проверить, входит ли ваш банк в систему, можно на сайте Esisuisse.

- Третья очередь — оставшаяся сумма попадает в третью очередь требований кредиторов, выплачивается после реализации активов банка.

Типы счетов и их особенности

Виды счетов, которые предлагают швейцарские банки, различаются по условиям обслуживания, требованиям и назначению. Некоторые доступны только состоятельным людям.

Текущий счет (Current Account) подходит для ежедневных нужд: получение зарплаты, оплата аренды, подвязка дебетовой карты, платежи через TWINT (швейцарская система мобильных платежей). Особенностью текущего счета является низкая процентная ставка на остаток средств, часто она вовсе нулевая. Такой тип счета может открываться не только в швейцарских франках, но и в других валютах (евро, доллары США). За обслуживание обычно взимается стандартная для всех клиентов комиссия.

Сберегательный счет (Savings Account) — счет для хранения «подушки безопасности». Дает возможность накопить средства с чуть более высокой доходностью. В 2026 году ставки по ним колеблются в районе 0,5–1,2 % годовых. Особенность таких счетов — наличие лимита на снятие наличных. Например, можно снять до 20 000 CHF (22 050 EUR) в месяц, а для больших сумм нужно предупреждать банк обычно за 3 месяца. Дебетовые карты к таким счетам не выпускаются.

Швейцарская банковская система позволяет открывать сберегательные счета не только в национальном франке, но и в USD или EUR. Как правило, такой счет открывается только вместе с текущим или при наличии резидентства Швейцарии.

Инвестиционный счет (Investment Custody Account) предназначен для покупки акций, облигаций, инвестиций в биржевые фонды (ETF) и швейцарские фонды недвижимости. Особенностью счета является высокая комиссия за хранение ценных бумаг (custody fee). Ставка может составлять 0,5–0,95 % от размещенных средств. Счет ограничен для нерезидентов.

Некоторые банки (особенно кантональные) не открывают инвестиционные счета гражданам определенных стран. Например, это касается клиентов из США из-за закона FATCA, цель которого — не дать американским налогоплательщикам прятать деньги за границей. Согласно этому закону, все финансовые институты мира (банки, фонды, страховщики) обязаны выявлять среди своих клиентов «лиц США» (U.S. Persons) и сообщать об их счетах в Налоговую службу США (IRS).

Счет 3-й ступени (Pillar 3a Account) — специфический швейцарский банковский продукт для пенсионных накоплений. Это добровольное пенсионное страхование с бонусом — сумма взноса вычитается из вашей налогооблагаемой базы (экономия до пары тысяч франков на налогах в год). Деньги на счету «заморожены» до пенсии. Забрать их раньше можно только в 3 случаях: покупка жилья, открытие бизнеса или окончательный отъезд из Швейцарии. Такой счет доступен только резидентам, у которых есть доход, облагаемый налогом в Швейцарии.

Номерной счет (Numbered Account) — тот самый «счет из кино», особенностью которого является повышенная конфиденциальность внутри банка. Вместо вашего имени используется буквенно-цифровой код, а ваши личные данные знает только ограниченный круг топ-менеджеров. Вместе с тем это не анонимный счет. Банк знает все о вас и передает данные в налоговую по запросу/обмену. Это просто дополнительный слой защиты от рядовых сотрудников банка. Стоимость обслуживания такого счета может достигать 2 000 CHF в год. В качестве Numbered Account может выступать текущий или инвестиционный счет.

Такие счета минимизируют риск утечки информации о балансе счета, которая может попасть к злоумышленникам или шантажистам.

Private banking — специализированный сервис исключительно для состоятельных клиентов. Помимо стандартных услуг, некоторые банки (Kaleido, UBS, например) предоставляют консьерж-сервис, расширенный доступ к инвестиционным платформам и системы управления активами.

Можно ли открыть счет в Швейцарии иностранцу

Открыть счет в Швейцарии обязательно придется, если вы планируете работать или вести бизнес в Конфедерации, купить здесь недвижимость (понадобится оплатить налоги, саму сделку, в будущем оплачивать коммунальные услуги) или управлять активами, заниматься инвестициями. Счет потребуется также при оформлении долгосрочной медицинской страховки. Если вы планируете получить швейцарский ВНЖ, счет может понадобиться для подтверждения финансовой состоятельности

Без швейцарского банка можно обойтись, если ваша цель — просто расчеты в Европе. К примеру, если у вас есть французский банковский счет, то для международных платежей не придется открывать еще и швейцарский — французского будет достаточно. А во Франции счет открыть гораздо проще — особенно тем, у кого уже есть ВНЖ, получить который тоже несложно.

Необязателен счет и для инвестирования через брокеров: доступ к мировому рынку можно получить через брокерскую платформу. В качестве альтернативы классическому счету в банке можно использовать необанки (Revolut, Wise), которые дают мультивалютные реквизиты.

Требования для открытия банковского счета в целом одинаковы, хотя могут зависеть от типа учреждения и вашего «риск-профиля». Нерезиденту потребуется в обязательном порядке подтвердить адрес и страну налогового резидентства, а также предоставить данные о занятости и доходе, происхождении капитала. На свое усмотрение банк может запросить дополнительную информацию, особенно если планируется перевод крупной суммы на новый счет.

В большинстве случаев швейцарские банки требуют от нерезидентов внесения минимального депозита. Сумма зависит от типа финучреждения и формата обслуживания:

- цифровые необанки — от 0 до 1 000 CHF, но они открывают счета нерезидентам далеко не из всех стран;

- обычные банки — в большинстве случаев от 50 000 до 100 000 CHF;

- private banking — от 250 000 до 500 000 CHF;

- частные банки, которые специализируются на управлении капиталом — от 1 млн CHF.

Некоторые финансовые учреждения взимают дополнительную комиссию за обслуживание счетов клиентов, проживающих за пределами Швейцарии. Например, в PostFinance комиссия составляет 25 CHF за каждую транзакцию. Эта сумма взимается дополнительно к стоимости выбранного пакета (например, пакета Smart за 5 CHF). Итого обслуживание будет стоить минимум 30 CHF в месяц. Некоторые банки отменяют эту комиссию для новых клиентов, а также тех, кто живет в соседних странах: Франции, Австрии, Германии, Италии, Лихтенштейне.

Швейцарские банки имеют право отказать в открытии счета (даже без объяснения причин), чаще всего это происходит из-за нескольких аспектов:

- непрозрачный источник дохода — если иностранец не может доказать, как заработал каждый франк (например, нет документов по продаже бизнеса 10-летней давности или невнятная история с криптоактивами);

- связи с санкционными списками — даже если вы не в списке, но ваша компания или партнеры имеют к ним отношение, отказ будет мгновенным;

- статус PEP (Politically Exposed Person) — политикам и их родственникам счета открывают крайне неохотно и только после тотальной проверки;

- страна проживания в «серой зоне» — если вы резидент страны из списков FATF (с высоким риском отмывания денег);

- налоговая непрозрачность — если банк сомневается, что вы задекларируете этот счет в своей стране;

- небольшой объем средств — некоторые банки не работают с небольшими суммами нерезидентских депозитов, поскольку во многом такое обслуживание экономически нерентабельно.

- Подберем программу под ваш бюджет

- Сравним требования и преимущества стран

- Подскажем оптимальный путь к ВНЖ

Как открыть банковский счет в Швейцарии

Способ открытия счета зависит от двух основных моментов: статус клиента (резидент Швейцарии или нет) и тип выбранного банка.

В целом подать заявку на открытие счета можно как в отделении, так и онлайн. Некоторые банки позволяют сделать это полностью дистанционно с использованием системы верификации по видео. Человек скачивает приложение или заполняет заявку на сайте, загружает документы. Затем с ним связывается оператор и проводит видео-идентификацию. Далее банк проводит необходимые проверки и принимает решение об открытии счета — в онлайн-банках это занимает около 1–3 дней.

Однако нерезиденты могут воспользоваться такой опцией далеко не во всех банках. Например, банк UBS разрешает подать заявку через приложение только резидентам Швейцарии. Если говорить об онлайн-банках, то Neon, который в целом отличается лояльными условиями и простотой для клиентов, принимает заявки только от тех, кто живет в Швейцарии, является ее налоговым резидентом и гражданином одной из определенных стран — в этот список входят ОАЭ, Армения, Чили, Франция и другие.

Еще один онлайн-банк — Yuh, совместный проект PostFinance и Swissquote. Он позволяет инвестировать в акции и криптовалюту прямо из приложения, прост для переводов в другие банки, в том числе за границу. Но открыть здесь счет могут только люди, которые живут в Швейцарии, Австрии, Лихтенштейне, Германии, Франции и Италии. Если у вас есть французский ВНЖ (например, вы получили его по стартапу или финансовой независимости), можно без проблем подать заявку. Еще один онлайн-банк и брокер — Swissquote. Он подойдет нерезидентам, которые планируют заниматься инвестициями. Dukascopy Bank легко открывает мультивалютные счета всем, кроме жителей определенных стран (включая РФ и Беларусь).

Гораздо проще открыть счет нерезиденту в отделении банка. Классическая процедура открытия:

- Назначение встречи (Appointment) — просто зайти в отделение можно, но лучше связаться с менеджером заранее и узнать все условия, доступные типы счетов.

- Интервью — менеджер спросит о целях открытия счета (зарплата, сбережения, инвестиции) и об ожидаемых оборотах.

- Документарный комплаенс — вы отдаете оригиналы документов, проходите идентификацию и подписываете заявление.

- Проверка источника средств — если сумма крупная, вас попросят показать налоговые декларации или контракты.

- Ожидание решения — в физических банках проверка занимает от 3 дней до 2 недель.

Иностранцы могут открыть счет в отделении UBS — это самый крупный банк страны, имеет специальный отдел по работе с иностранными клиентами. Кантональные банки (например, ZKB или BCV) подходят, если вы живете в конкретном регионе. В большинстве случаев деятельность ограничена территорией кантона, но такие учреждения обслуживают нерезидентов, предлагая депозитные, расчетные и корпоративные счета.

Необходимые документы

Швейцарские банки для открытия счета требуют следующие документы:

- Заверенная копия паспорта. Если вы открываете расчетный счет в Швейцарии удаленно, копия должна быть заверена нотариусом. Некоторые цифровые банки заменяют это видео-идентификацией.

- Данные о текущем доходе. Это могут быть выписки, акты выполненных работ, контракты.

- Подтверждение адреса. Оригинал счета за коммунальные услуги (газ, электроэнергия, интернет) или выписка из банка с вашим домашним адресом. Важно, чтобы документ был не старше 3 месяцев.

- Сведения об источнике капитала. Банк может потребовать справки о зарплате за последние 6–12 месяцев, договор купли-продажи активов (бизнеса, недвижимости), налоговые декларации за прошлые годы.

Каждая ситуация индивидуальна, и банк вправе затребовать дополнительные документы — резюме, информацию о стране налогового резидентства, выписки и рекомендации из других банков, сведения о текущем доходе (зарплате или прибыли от бизнеса).

Соберем и оформим пакет документов так, как требуют госорганы Швейцарии

В каких банках Швейцарии можно открыть счет

Банки Швейцарии делятся на несколько категорий:

- Глобальные системные банки (Big Banks).

Универсальные гиганты. После слияния UBS и Credit Suisse основным здесь является UBS. Обычно предоставляют полный спектр услуг для частных и корпоративных клиентов, от приватбанкинга до инвестиционных счетов. Имеют разветвленную сеть филиалов. - Кантональные банки.

Принадлежат регионам (кантонам). Чаще всего обслуживание распространяется на конкретную территорию. Надежные и часто с госгарантией. Примеры: ZKB (Цюрих), BCV (Во). - Финтех и необанки.

Полностью цифровые, без физических отделений. Самые дешевые и быстрые. Обычно специализируются на онлайн-трейдинге, криптовалюте и инвестициях. Примеры: Neon, Yuh. - Частные банки (Private Banks).

Чаще всего обслуживают состоятельных клиентов, предоставляя персональное управление капиталом, инвестиционные стратегии, налоговое планирование. Примеры: Lombard Odier, Pictet, Julius Baer.

Чтобы вам было проще понять разницу, мы выбрали по одному банку из каждой категории и сравнили условия обслуживания в таблице:

| Параметр сравнения | Neon (Финтех) | UBS (Глобальный) | ZKB (Кантональный) | Julius Baer (Частный) |

|---|---|---|---|---|

| Для кого | Резиденты Швейцарии | Все категории | Жители кантона | Крупные инвесторы |

| Открытие | 10 минут (онлайн) | 1–2 недели (в офисе) | 3–7 дней (в офисе) | 2–4 недели (лично) |

| Стоимость, Fr в месяц | Есть бесплатный тариф | 0–22 | 0–32 | Индивидуально |

| Удобство | Простое и удобное мобильное приложение | Развитая сеть отделений | Большое число отделений, круглосуточная коммуникация | Личный менеджер 24/7 |

| Обслуживание нерезидентов | Нет | Да | Да | Да |

Выбор банка зависит от конкретной ситуации. Если вы переехали в Швейцарию и нужна карта для зарплаты, повседневных транзакций, подойдут онлайн-банки вроде Neon или Yuh. А если нужны физические отделения, можно стать клиентом кантонального финучреждения. Тем, кто планирует заниматься инвестициями, есть смысл обслуживаться в онлайн-банках и у брокеров, таких как Swissquote. Для хранения крупного капитала подойдут Private-банки. Если же вы планируете заниматься бизнесом, активно осуществлять международные операции, лучше стать клиентом такого банка как UBS с развитой инфраструктурой.

Цифровые банки (Yuh, Swissquote) — самый простой путь для нерезидентов из соседних стран. Private Banking (Lombard Odier, Pictet, Julius Baer) подходит для серьезных инвесторов.

Банковская карта в Швейцарии

Банковская карта в Швейцарии — это инструмент с высоким уровнем безопасности, который требует от владельца определенных знаний. Если вести себя подозрительно с точки зрения алгоритмов банка, карту заблокируют за считанные секунды. Похожая система действует при открытии карты в любом иностранном банке.

Швейцария постепенно отказывается от старых стандартов (Maestro/V-Pay) в пользу более современных решений:

- Debit Mastercard/Visa Debit — самый популярный тип. Деньги списываются сразу. Подходит для оплаты в интернете и привязки к Apple/Google Pay.

- Credit Cards (Classic, Gold, Platinum) позволяют уходить в минус, поскольку имеют кредитный лимит. Часто включают страховку путешественника и аренды авто.

- Предоплаченные Prepaid Cards — идеальны для контроля бюджета. Вы сначала «заряжаете» карту деньгами через приложение, а потом тратите их. Безопасно для онлайн-покупок.

- Travel Cards — это специальные карты (например, от Swiss Bankers) в валютах CHF, EUR или USD для минимизации конвертации при поездках.

Каждая карта имеет лимиты, которые часто можно настроить в мобильном приложении. Стандартный дневной лимит на снятие наличных и на оплату в магазинах — обычно 1 000–5 000 CHF. Может быть установлено ограничение для бесконтактной оплаты: до 80 CHF можно платить без ПИН-кода, а если сумма выше — ПИН обязателен.

Швейцарские банки крайне бдительны. Карту заблокируют, если подозрителен Гео-фрод (клиент внезапно расплатился картой на Мальдивах, хотя вчера покупал кофе в Швейцарии и не предупредил банк о поездке). Вопросы вызовет серия мелких покупок на новых иностранных сайтах и превышение обычных трат. То есть, если вы обычно тратите 2 000 CHF в месяц, но вдруг пытаетесь сделать дорогую покупку за 50 000 CHF — банк может заблокировать операцию до подтверждения по телефону. Классическая причина блокировки — трижды введенный неверный ПИН-код. Разблокировка часто требует звонка в банк или визита в отделение.

Советы по использованию швейцарской карты за рубежом:

- Активируйте Geoblocking — в приложении банка нужно вручную «открыть» регионы, куда вы едете (например, «Азия» или «США»). По умолчанию часто открыта только Европа.

- Выберите валюту платежа — если терминал за границей предлагает выбрать валюту (CHF или местную), всегда выбирайте местную. Если выберете CHF, банк применит курс динамической конвертации (DCC).

- Учитывайте комиссии — помните, что за снятие наличных за рубежом швейцарские банки берут комиссию (обычно 4 %, но не менее 10 CHF за операцию). Выгоднее платить картой, чем снимать деньги.

Банковский счет и налоги во Швейцарии

Когда иностранец открывает счет в банке Швейцарии, он не становится автоматически налоговым резидентом страны. Такой статус человек приобретает в случае постоянного проживания в юрисдикции (более 183 дней в году) или перевода туда своего центра жизненных интересов, всех активов и бизнеса, покупки постоянного жилья.

Если вы налоговый резидент Швейцарии, то обязаны платить в этой стране налоги на все свои мировые доходы и активы (включая счета за границей). Швейцария также взимает налог на богатство (Wealth Tax) — небольшой процент (от 0,1 до 1,1 %, в зависимости от кантона) от суммы всех ваших активов, включая остатки на банковских счетах.

Швейцария является активным участником системы автоматического обмена данными. Это значит, что «прятать» деньги здесь не получится. Банк передает имя, адрес, дату рождения, налоговый номер, а также баланс счета на конец года и сумму инвестиционных доходов (проценты, дивиденды). Данные отправляются в Федеральное налоговое управление Швейцарии (ESTV), а оттуда — в налоговую службу вашей страны.

В 2026 году вступили в силу стандарты CRS 2.0. Теперь обмен стал еще более детальным, а контроль за «забытыми» счетами и сложными структурами типа траста или фонда — жестче. Также под прицелом оказались криптоактивы на кастодиальных кошельках.

В Швейцарии действует один из самых высоких налогов в мире на доход у источника от инвестиций — 35 %. На деле это означает, что, если банк начислил вам 100 CHF процентов, он автоматически удержит 35 CHF и отправит их в бюджет Швейцарии. Вы получите только 65 CHF Это своего рода «заградительный» налог, чтобы стимулировать людей декларировать доходы. Вернуть эти 35 % можно после подачи налоговой декларации.

Если у человека есть паспорт США или налоговое резидентство Штатов, для него действуют особые правила. Из-за американского закона FATCA швейцарские банки обязаны передавать данные напрямую в IRS (Налоговую службу США). Многие банки все еще отказываются открывать счета «американским лицам» (U.S. Persons), чтобы избежать сложной отчетности.

Риски и ограничения

Швейцария, несмотря на свой нейтралитет, в последние годы синхронизирует свои санкционные списки с ЕС и США почти на 100 %. Если имя иностранца, название его компании или даже имя его бизнес-партнера попадет в санкционный список (SECO, OFAC, ЕС), доступ к счету будет мгновенно заблокирован.

Для граждан стран под санкциями (например, РФ, Беларусь, Иран) действуют жесткие лимиты. Например, запрет на прием депозитов свыше 100 000 CHF. Счет может быть заморожен не только из-за политики, но и из-за технических подозрений, например, крупного перевода на счет в Швейцарии (свыше 1 000 CHF) без предварительного уведомления менеджера.

Если банк отправил вам запрос (обновить данные о налоговом резидентстве, объяснить происхождение денег), а вы не ответили в течение 2–4 недель, будьте готовы к блокировке. Доступ к счету закроют, если у вас закончился срок действия загранпаспорта или ВНЖ, а новые данные вы не предоставили.

Для граждан стран из списков FATF (стран с высоким риском отмывания денег) действуют правила усиленной проверки (Enhanced Due Diligence, EDD). Схожая проверка на благонадежность проводится в разных странах мира при оформлении ВНЖ или гражданства за инвестиции. Банк потребует не просто справку о доходах, а полную историю капитала. Открытие счета может затянуться на несколько месяцев.

Банк имеет право закрыть счет в одностороннем порядке без объяснения причин (обычно с уведомлением за 30–60 дней). Это часто случается с «нерентабельными» клиентами: например, если человек — нерезидент, держит на счету мало денег, но требует много внимания комплаенс-отдела.